来源:华泰睿思

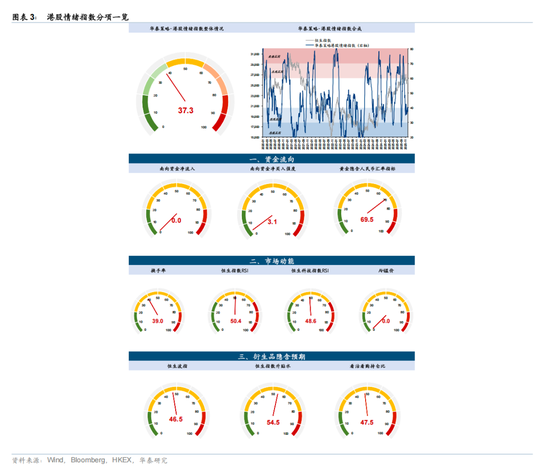

目前市场下行空间可控但上行胜率尚未打开。港股情绪指标依然处于悲观区间,对应磨底阶段,情绪指数走势与2024年11月类似。彼时情绪指标进入恐慌区间后,市场在2025年初迎来明显反弹,春节前后DeepSeek催化下斜率放大。未来行情催化因素可能来自以下三点预期差:1)人民币升值:升值共识一旦形成,资本流动或发生重要改变,可以类比今年欧洲市场;2)企业出海:市场依然担忧汇率升值和出口高基数的影响,明年上半年中美关系依然处于温和期,出口韧性存在预期差;3)国内科技进展突破,走出独立路径等。配置层面,短期关注资金面供需改善后的弹性品种如科技和医药,中期依然建议成长+顺周期均衡,切换时间在二季度左右。全年维度看,个股相关性下降,去伪存真、自下而上的α机会更加重要。

核心观点

回顾:港股表现弱于A股,南向疲软、情绪基数和行业分化是主因

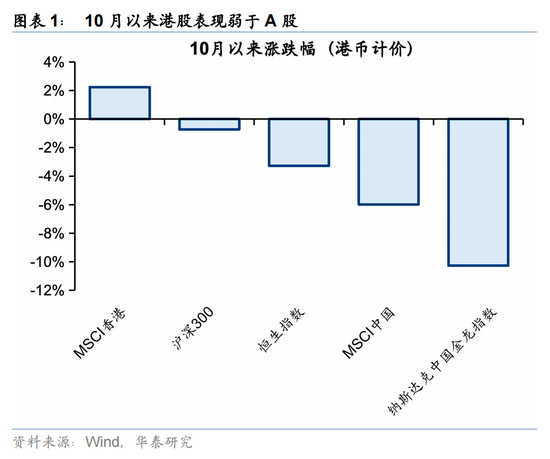

近期投资者普遍感受到港股表现相对疲软。10月至今MSCI香港/沪深300/恒生指数(25976.791, 446.28, 1.75%)/纳斯达克金龙指数涨跌幅分别为2.2%/-0.7%/-3.3%/-10.3%(均以港币计价),市场表现的表观差异并不如体感大。归因来看:

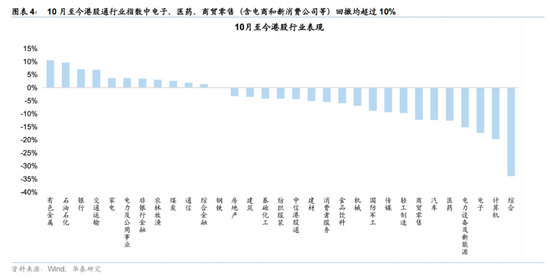

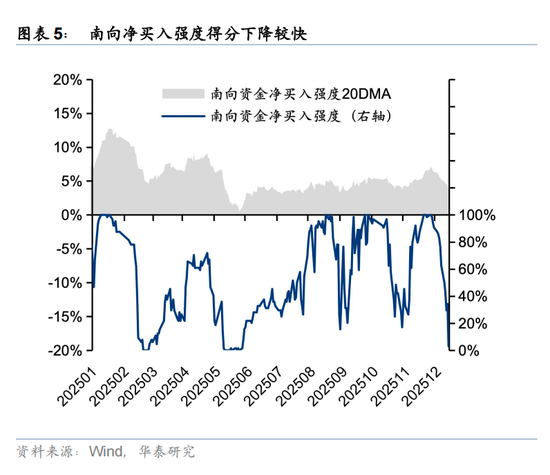

1)10月初至今,作为天然的控制个股基本面变量单纯观察两地情绪和流动性差异的指标,AH溢价指数从117.2上升至119.9,变化并不大,说明海外投资者敞口的多寡和外部流动性压力不是核心原因。2)港股前期涨幅更大,尤其是8~9月比A股斜率更大,情绪起点更高。南向资金净买入和净买入强度这两个分项已经从9月底的90附近降至当前的接近0水位,而衡量外资行为的衍生品分项只回落到中性水平。3)南向在港股配置时主要关注港股“独特资产”如互联网、新消费、医药等,10月至今港股通行业指数中电子、医药、商贸零售(含电商和新消费公司等)回撤均超过10%。

海外:流动性迎来拐点,预期推动期或在2026上半年

美联储鸽派略超预期,支持港股企稳,但尚不构成上涨强催化剂。12月FOMC降息25bp并宣布扩表,11月以来宽松预期回摆对全球风险资产的影响告一段落。美联储延续宽松对港股总体利好,尤其是香港本地股(《如何抓住香港本地股的配置机遇》,2025.8.10),但当前预期差不足,不构成强催化。后续关注美联储换届前的“影子美联储主席”表态,或推动宽松预期(而非现实)升温,窗口期主要在上半年。