来源:中金点睛

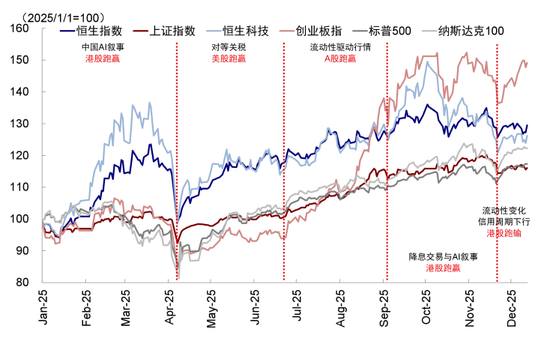

2025年初以来,美A港三地市场呈现以季度维度的切换脉络,既有此消彼长的“跷跷板”效应,也有跨市场间的映射联动。一季度DeepSeek引领中国资产重估,恒科领跑;二季度美国对等关税后,美股凭借AI龙头超预期业绩与资本开支涨幅居前,港股新消费和创新药启动,但恒科始终没回到3月高点;三季度国内资金入市叙事强化、科创算力行情推动A股后来居上;9月“宽松交易”与中国互联网龙头AI叙事强化,一度使港股再度跑赢。

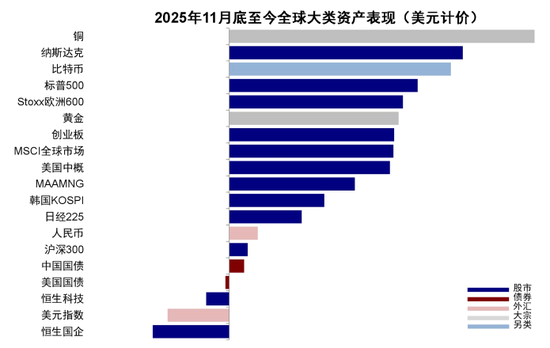

但11月下旬以来,三地中港股却尤为疲弱,不仅跌幅更大、也未能跟上美股和A股的修复节奏。恒生国企下跌2.2%,恒科跌0.7%。相反,A股和美股均有正收益,沪深300涨0.5%,标普500和纳指分别涨5.5%和6.9%,港股直到上周五才迎来反弹。那么,港股近期为何在三地中走得更弱?往前看,又应该如何在美A港三地中做出选择?

图表1:美港A呈现季度维度的市场切换脉络

资料来源:Wind,中金公司(34.890, 0.00, 0.00%)研究部

图表2:11月底以来港股跑输全球主要市场

资料来源:Bloomberg,中金公司研究部

近期港股为何在三地中走得更弱?市场对流动性更敏感,结构对基本面更敏感

港股近期在三地中走得更弱,与港股市场对流动性更为敏感的特点和结构上的差异有直接关系。港股作为离岸市场,对流动性的变化更敏感,近期资金面偏弱,扰动较多。

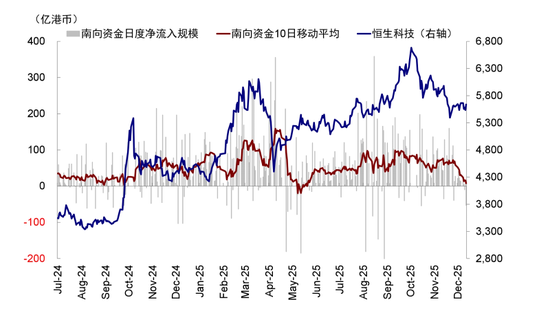

► 首先,南向流入放缓,投资者猜测可能与基金新规有部分关系。11月下旬以来,南向资金净流入持续萎缩,10日移动平均从此前日均70亿港币降至不到10亿港币,上周甚至转为净流出。12月6日监管部门下发《基金管理公司绩效考核管理指引(征求意见稿)》,要求基金公司建立以投资收益为核心的考核体系,并强化业绩基准约束。截至三季度,内地主动股票型基金总共超配港股约1980亿元,持仓港股规模占基金股票持仓的30.8%,但业绩基准中港股比例仅为17%,存在明显超配,故市场担心调仓或导致资金流出。我们不排除这一因素在短期有影响,但也不应无限外推,因为:1)这与投资者对市场未来强弱的预期直接相关;2)主动公募在南向中的占比越来越小,截至三季度持仓港股5228亿人民币,占南向仅9.1%,相比保险、个人和交易型资金等不是主导。增量资金上,我们测算2025年主动公募基金港股净增量大概在800-1000亿港元,也仅贡献年初以来南向资金的10-12%左右(《谁是资金的主力和增量?》)。

图表3:11月下旬以来南向净流入规模萎缩

资料来源:Wind,中金公司研究部

► 其次,外部流动性上港股也缺乏支撑,主动外资流出,美联储鹰派降息后美债利率上行。除了EPFR数据显示近期外资偏弱外(主动外资近三周累计流出港股和ADR 4.6亿美元,同期却流入A股0.2亿美元;被动外资流入规模从此前三周的48.7亿美元放缓至近三周的31.5亿美元),对日央行加息的担忧挥之不去,美联储12月鹰派降息导致10年美债利率不降反升,也使得港股在外部流动性上缺乏支撑。虽然美联储12月FOMC如期降息25bp,但更新的“点阵图”和修改的声明都透露降息可能暂停的“鹰派”信号,扩表更多影响短债利率和美国回购市场自身的流动性,这都使得长端美债利率不降反升。我们一直提示市场常见的“误区”,不应把降息与美债利率下行和美元下行划等号,鹰派降息就更是如此,9月降息以来的走势持续验证了这一点(《流动性的新变化》、《比12月降息更重要的事》)。

图表4:CME利率期货预计2026年降2次